Miközben a koronavírus (COVID-19) okozta világméretű járvány gyakorlatilag blokkolta a fejlődő és a fejlett országok gazdaságát egyaránt, aminek a tényleges hatását még inkább csak sejtjük, mintsem pontosan ismernénk, eközben az energiaipar további kihívásokkal kell, hogy szembenézzen. Mondhatnánk, nem elég, hogy a nyakunkon a vírus keltette járvány humanitárius következményei miatti aggódás az emberiség kilátásairól, de az energiaellátás – elsősorban a kőolaj fronton kialakult szaúdi-orosz állóháború miatt – olyan túlkínálati háborúba sodródott, ami kétségessé teszi, képesek lesznek-e az érintett energiatermelő országok felülemelkedni a saját maguk által gerjesztett harcon,miközben a villamos energia ellátásban a csökkenő ipari fogyasztással szemben, a home-office és a digitális oktatásra való áttérés miatt, jelentős lakossági fogyasztás igénynek kell megfelelni.

A koronavírus-válság okozta hatalmas működési és életkörülményeket jelentősen befolyásoló zavar arra is rámutatott, hogy a modern társadalmak mennyire támaszkodnak az elektromosságra. Az emberek milliói ragadtak otthonukban, a vírus terjedésének megfékezése érdekében, mind több munkáltató rendeli el munkavállalói számára, hogy -, amelyik munkakörben erre van lehetőség – távmunkában végezzék el munkájukat, megnövekedett az e-kereskedelmi webhelyek látogatottsága, és egyre többen használnak streaming video-platformokat az otthoni szórakozáshoz. Egy megbízható villamosenergia-ellátó rendszer képes stabilan biztosítani ezeket a megnövekedett igényekkel „letámadott” szolgáltatásokat, miközben a legtöbb ember számára magától értetődő elektromos eszközeiket, a villamos főzőeszközöket, a hűtőszekrényeket, mosógépeket és a világítást is a megszokott megbízható színvonalon táplálja. A villamos energiaellátás Európa szerte egyelőre jól vizsgázik, s még egy olyan országban is, mint Magyarország, ahol az ellátás folyamatos biztosítására jelentős import betáplálásra van szükség. Az elérhető információk szerint például március 20-án, pénteken (ilyenkor a hétvége első napján amúgy is jelentős a háztartási villamos igény), a 116 GWh rendszerterhelés 42,7 %-át adta az import (49,82 GWh). Ez azt jelenti, hogy import kitettségünk jelentős, a korábban előre jelzettnél is komolyabb szerep hárulhat majd, a 2020. január 8-án elfogadott új energiapolitika szerint megvalósuló, robbanásszerű napenergia termelés (2000-3000 MW) beillesztésre a meglévő, és láthatóan felkészületlen ellátó rendszerbe. A Paks-II. projekt további, egyre inkább nyíltan elismert csúszásáról már nem is beszélve, s emellett az is jól látható, hogy a paksi eredeti blokkok sem képesek tartósan zsinórüzemi ellátást biztosítani, miközben a Mátra Erőmű sorsa éppen az elmúlt hónapokban látszik végérvényes megpecsételődni, ami az ország villamos energiatermelésének közel egy ötödét érintően vet fel újabb és újabb megválaszolatlan kérdéseket.

Kérdés persze az is, hogy a március végén korábban szokatlan, mára talán már nem is annyira rendhagyó, felhős és havazással sújtott időszakok megjelenései mennyiben lesznek áthidalhatók olyan gyorsan működésbe és terhelésre állítható fosszilis energián alapuló (elsősorban földgáz alapú) villamos erőművekkel, illetve maga a MAVIR villamos energiahálózata képes lesz-e a megújuló kiszámíthatatlanságából következő, egyenetlen terhelések és betáplálásokhoz szükséges egyensúly megteremtésére. Az új energiapolitika erre külön fejezetet szentel ugyan, de ennek a gyakorlati megvalósításban még semmilyen nyoma nincs, miközben a villamosenergia hálózatunk terheltsége és kiegyensúlyozási igénye nem kormányzati határidőkre és jövőbeli vállalásokra, hanem az ipari és lakossági igényre kell, hogy azonnali választ adjon. Az energiaellátásban központi és kiemelt szempontként az új szerepben számítanak és tekintenek a Fogyasztóra, aki immár nem csupán az energia fogyasztójaként, de az családi házakon és a vállalkozásoknál egyre nagyobb számban és kapacitással felszerelt napelemrendszerek révén, termelőként is a rendszer részévé válik. Kérdés, hogy a sokszor emlegetett Smart Metering (okos mérőrendszerek) és Smart Grid (okos hálózatok) működtetéséhez lesz-e kellő mértékben „okos fogyasztó” (Smart Consumer) is, mert abban biztosak lehetünk, hogy maguktól nem fognak sem megokosodni, sem energiatudatosabbá válni a hazai fogyasztók, s ebben az új energiapolitika kiemelt hangsúlyozása ellenére, valójában semmilyen tényszerűen kimutatható eredménnyel nem büszkélkedő, választási kampányeszközzé degradált „rezsicsökkentés” sokkal inkább a energiapazarlás, mint sem a energiatudatosság irányában tolja el a fogyasztói gondolkodást.

Egyre több országban elengedhetetlen a folyamatosan rendelkezésre álló, stabil teljesítményű elektromosság biztosítása az orvosi berendezések (műtők, lélegeztetőgépek stb.), a szellőztetést biztosító ventilátorok működtetéséhez a kórházakban, orvosi rendelőkben, katasztrófavédelmi intézményekben, s a betegek számának exponenciális növekedése miatt egyelőre sokkal inkább növekedés, mint csökkenés várható. Ilyen nyugtalanító és gyorsan változó helyzetben a villamos energia biztosítja a fontos információk időben történő továbbítását a kormányok és az állampolgárok, valamint az orvosok és a betegek között, a híradástechnikai és kommunikációs hálózatok elektromos ellátásával.

A koronavírus-krízis tehát, nem csupán emlékeztet bennünket az elektromosság elengedhetetlen szerepére a mindennapi életünkben, de eddig nem ismert módon betekintést és egyfajta előrejelzést is ad arra, hogy ez a létfontosságú szerep miként bővül és fejlődik az elkövetkező években és évtizedekben.

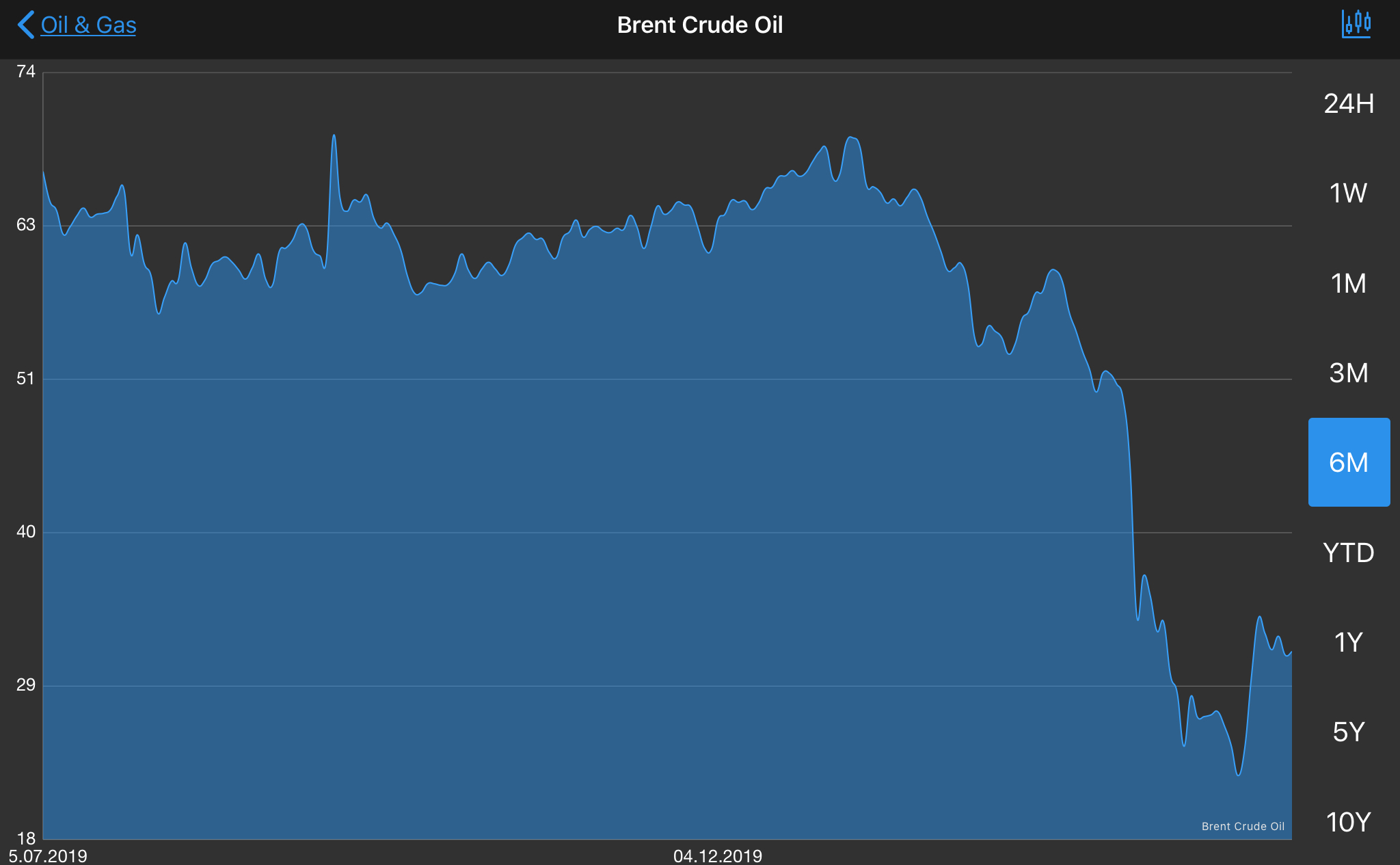

A globális olaj- és földgázpiacok példátlan helyzettel néznek szembe: a koronavírus terjedésének világméretű hatása miatt, elsősorban a világ kőolajfogyasztásának 15 %-át jelentő kínai fogyasztói igény töredékére zsugorodása miatt, gyakorlatilag összeomlott a kereslet, miközben a kőolajtermelő országok által felügyelt kínálati piacon, immár túltermelésből adódó kínálat továbbra is megállíthatatlanul növekszik. A csökkenő kereslet ellenére az oroszok nem hajlandók csökkenteni kitermelésüket, amire a szaúdiak termelésük további növelésével válaszoltak, kétségbeesésbe és csődhelyzetbe kergetve ezzel az utóbbi időkben az olajpiac legnagyobb nyerteseinek számító amerikai palaolaj termelőket. Az olaj világpiaci ára a 90-es évek végén tapasztalt alacsony szintre (akkoriban 11-14 dollár/hordó árakat tapasztalhattunk meg) esett vissza, de még a 2008-as világválság hatásait is alul múlja, hiszen akkoriban 40-42 dollár körül meg lett „rendszabályozva” az akkori nemzetközi áresési tendencia, ahonnan sikerült visszakapaszkodni a 55-75 dollár hordónkénti árszintre az elmúlt 10 évben.

Az ilyen változásoknak persze az átlag fogyasztó örül, hiszen az olajár esés következében régen nem tapasztalt szintekre esett (és folyamatosan esik is) az üzemanyagok ára – s most tegyük félre azt, hogy az otthonmaradásra kárhoztatott milliók sokkal kevesebbet mozognak, így a közlekedésben ennek az előnynek csak töredékét élvezhetik, így a hazai üzemanyag fogyasztók is úgy érezhetik, hogy végre valamit visszanyerhetnek a korábbi évek magas benzinár szintjéből, hiszen régen láthattunk már a benzinkutakon 350 Ft környéki árakat.

No persze, a magyar kormány „bölcs előrelátásának” köszönhetően a hazai fogyasztók nem örülhetnek felhőtlenül az alacsony olajárnak, hiszen egy 3 évvel ezelőtti rendelet értelmében, az 50 dollár alatti sávban többlet jövedéki adóval terheli meg az üzemanyagok árát (dízel esetében literenként 10 Ft, benzin esetében literenként 5 Ft jövedéki adó emelés), ami persze még így is jelentős adóbevétel kiesést jelent a feneketlen és egyre átláthatatlanabb központi büdzsé számára.

Ám látni kell azt is, hogy ez csupán az érem egyik oldala, s ahogy mondani szoktuk, a másik oldal hatása – a csökkenő készletpótlás és az ehhez szükséges szénhidrogénkutatások elhalasztása – miatt a mai fogyasztói örömtáncot hamar felválthatja a sírva vigadós realitás.

Egyes országokban, különösen az OPEC tagországok, Oroszország és Norvégia esetében, az olaj és a földgáz nagymértékben történő kitermelése, az energiahordozó nyersanyagok exportja alapvető és bizonyos esetekben akár, kizárólagos jövedelmet biztosít az olykor luxustárgyak birtoklásával is kérkedő, nemzeti költségvetésük finanszírozásához, ami azt jelenti, hogy a globális energiapiacok ingadozása szinte azonnal makrogazdasági nyomáshoz vezethet az érintett országban. Korábban, amikor az energiaárak estek, ezek az olajtermelő „termelőgazdaságok” értelemszerűen és nagy előszeretettel reagáltak operatív kiadásaik azonnali csökkentésével, állami szintű olajvállalatokat (NOC) birtokló gazdaságok esetében a közszférában és az állami bürokráciában dolgozók fizetésének csökkentésével, valamint a nagy tőkeigényű projektek, nagy kockázatú szénhidrogénkutatási projektjeik, illetve a betervezett karbantartások elhalasztásával vagy késleltetésével. Ezek az intézkedések korábban gyakran hozzájárultak az adott ország lassabb gazdasági növekedéshez – vagy olykor visszaeséshez is.

Az ilyen módon nem eléggé diverzifikált gazdaságokhoz kapcsolódó kockázatokat, amelyek a nehezen követhető módon ingadozó nyersanyagárakon alapulnak, már régóta felismerték, ám a szénhidrogéntermelő gazdaságok eddigi tapasztalatai azonban sokkal inkább azt mutatják, hogy a szükséges átalakításokról sokkal könnyebb beszélni, mint megtenni. Megállapíthatjuk, hogy manapság is éppen olyan sok ország függ a szénhidrogén bevételeitől, mint néhány évtizeddel ezelőtt, valójában – egy-két üdítő kivételtől eltekintve – nem történt előrelépés a diverzifikáltabb gazdaságok irányába.

Ugyanakkor a mostani krízishelyzet is, amikor nem csupán a korábbi időszakokban megszokott tőzsdei spekuláció, vagy a termelők oldalán időnként megjelenő gazdasági harc, hanem éppenséggel a keresleti/fogyasztói oldalon jelentkező drámai csökkenés adott arcpirosító pofont az olajárnak, azt bizonyítja, hogy a valódi változásokat egyre nehezebb lesz elkerülni. A keresleti és a kínálati tényezők egyaránt azt sugallják, hogy évek óta tartós nyomás alatt állnak azok az gazdaságfejlesztési modellek, amelyek kizárólagosan, vagy erősen függenek az adott ország olaj- és gázbevételeitől. Jólismert, hogy kínálat szempontjából a palaolaj és a palagáz amerikai kitermelésének, korábban példátlan, robbanásszerű növekedése volt a 2014-es nem régiben megtapasztalt, jelentős piaci árcsökkenés elsődleges hajtóereje, és úgy tűnik, hogy ez továbbra is lényeges politikai és gazdasági szempont lehet, még a mai túlkínálatos piac szempontjából is, erre utal, hogy az USA azonnali egyeztetést kezdeményezett a szaúdi vezetéssel az olajtermelés kibocsátás csökkentése érdekében. Kérdés, hogy a szaúdi-orosz olajár háborúban képes lesz-e a más államok érdekeit eleddig látványosan semmibe vevő Trump-adminisztráció bármiféle belátást, vagy nyomásgyakorlást elérni, a 40 dollár/hordó árszint alatt gyakorlatilag veszteséges termelést eredményező, amerikai olajtermelők érdekében.

A tőkeigényes projektek, illetve a földtani kutatások elhalasztása, vagy törlése a korábbi időszakokban is azzal járt, hogy 3-5 éves intervallumon belül ismételten készletpótlási csökkenés jelentkezett, amit a jelenlegi klímavédelmi intézkedések hatására egyre növekvő megújuló energiával hajtott közlekedési elektrifikáció sem képes ellensúlyozni.

Ma hazánkban több mint 3,7 millió gépkocsi van, s bár a hibrid, vagy teljesen elektromos meghajtású járművek száma drasztikusan növekedett az utóbbi néhány évben, de az még most is 10 ezer körül van, így belátható, hogy a teljes járműpark ilyen lecserélésére még hosszú évtizedeket kell várni, ha ugyan érdemes erre várni egyáltalán. Sokkal nagyobb és gyorsabban bevethető potenciál van a jelenleg fejlesztés alatt lévő földgáz alapú (elsősorban LNG-re támaszkodó) teherfuvarozásra való transzponálásban, mint a villamos meghajtású modellek millióinak elterjesztésében. Különös tekintettel arra, hogy az elektromos autókhoz szükséges akkumulátor gyártó kapacitása is komoly nyersanyag és gyártói kapacitás hiányával küzd, így a még oly nemes és környezettudatos szándékok ellenére erősen kétséges, hogy a fosszilis energiahordozók elveszítenék dominanciájukat a közlekedési piacon. Fontos azt is látni, hogy a műanyaggyártás és a petrolkémia is virágkorát éli, s ennek alapanyagát jellemzően és kizárólagosan a szén és a szénhidrogének képezik, így az olajtermelésben bekövetkező készletpótlási hiány nem csupán a közlekedési szektor, de sokkal inkább a petrolkémiai szektor oldaláról vezérelt áremelkedéssel járhat, ha az olajár hosszú távon 40 dolláros hordónkénti szint alatt marad.

Az eddigi tapasztalatok azt mutatják, hogy hiába a nemzetközi gazdasági várakozásoknak az optimista megközelítése, miszerint a mostani gazdasági megtorpanás majd egy „visszacsapódás” fog követni, én ezt a pozitív várakozást nem osztom. Mert a fentebb leírt indokok alapján azt is látni kell, hogy mind a termelői, mind a keresleti oldalon, egy eddig nem látott keresleti és olajár visszaesésben elvérző amerikai palaolajtermelők, az ipari fogyasztói oldalon, hosszútávú tartalékokkal nem rendelkező kis-, és közepes vállalkozások nem fognak tudni túlélni, így a válságot követően talpra állni sem lesznek képesek, ami középtávon jelentős energiafogyasztói és termelői átrendeződést eredményez majd, azaz semmi sem lesz úgy, mint korábban volt, s ennek következményeit a védtelen és tartalékokkal nem rendelkező, erős külső függőségben lévő gazdaságok, mint a magyar fogják leginkább megszenvedni.

A fenti írás megjelent az alábbi oldalon is, 2020.03.23-án:

https://www.kerekasztal-mp.hu/kozelet/a-kerekasztal-mellett-a-gazdasagrol-holoda-attila-virusos-energiapiac-i/