Miközben a koronavírus (COVID-19) okozta világméretű járvány gyakorlatilag blokkolta a fejlődő és a fejlett országok gazdaságát egyaránt, aminek a tényleges hatását még inkább csak sejtjük, mintsem pontosan ismernénk, eközben az energiaipar további kihívásokkal kell, hogy szembe nézzen. Az energiapiaci áttekintő első részében a kőolaj termelési válságát, a villamosenergia termelés és ellátás jelenlegi helyzetét és a világjárvány kapcsolatát néztük át, ezúttal a földgáz és a megújuló energiaforrások kilátásairól lesz szó.

Korábban azt szoktuk meg, hogy a kőolaj árának változásait nagyjából 6-9 hónapos késéssel követte a földgáz árának változása is, hiszen a két energiahordozó kutatásának és a kitermelésének módszerei és technológiája közel azonos, valamint mindkét termék leginkább Oroszországból érkezett hozzánk, így logikusnak is fogadtuk el ez az árkövetéses számítási metódust. Ám a 1995-2010-es időszakban valami eleinte csak ellátásbiztonsági szempontból, majd néhány évvel később már kereskedelmi szempontból is drasztikusan megváltozott, az országok földgázzal történő ellátásának szintje látványosan emelkedett, mindenki a kőolajnál és a szénnél sokkal tisztább és magasabb hatásfokkal felhasználható energiát szerette volna használni, így a gázkereskedelem, a gázellátás biztonságának fontossága és világpiaci jelentősége is megnőtt. Már lehetővé és világszerte elérhetővé vált, nem csupán nagynyomású távvezetékeken, hanem a tengeren, speciális hajókon szállított cseppfolyós halmazállapotú, erősen lehűtött földgáz eljuttatása a fogyasztókhoz, ami korábban csak a kőolaj kereskedelemben volt lehetséges.

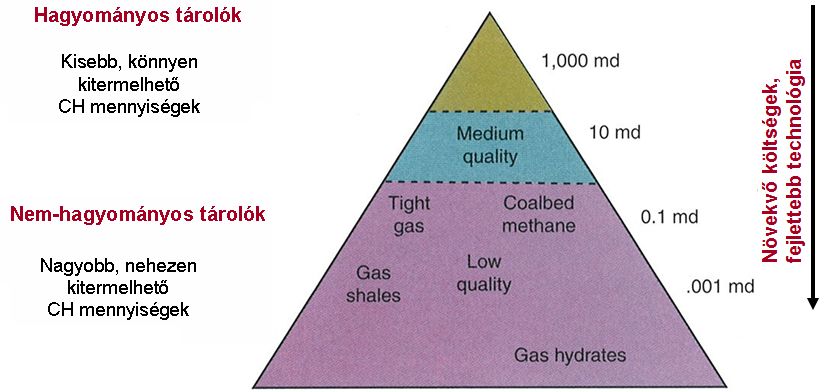

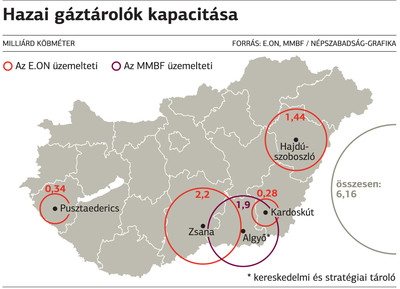

Valóban a földgáz „aranykora” érkezett el. A 2000-es évek első évtizedének közepén elsősorban az amerikai ún. „palagáz forradalomnak” a hatására, az európai partoknál is egyre nagyobb mennyiségben jelent meg a cseppfolyós földgáz, az LNG (Liquified Natural Gas), s bár a földgáz ugyan már a 2000-es évek legelején teljesen önálló kereskedelmi kvázi-tőzsdei piacot alakított ki magának (ezt hívják a szakmában az infrastruktúrával együttesen „midstream”-nek), de az említett időszakban illetve azt követően a földgáznak, mint tőzsdei terméknek árképzése is eleinte lazábban, majd teljesen elkülönült a kőolaj árképzésétől. Ez termelői oldalról annak volt köszönhető, hogy az említett palagáz rendszerek (USA, Ausztrália), illetve a közel-, és távol-keleti gáztermelő országok (elsősorban Katar, Indonézia, Malájzia) már nem voltak kötve a kőolajtermelési technológiákhoz, ugyanakkor a kereskedelem és a kapcsolódó infrastruktúrák területén (földalatti gáztárolók, nagy nyomású földgázvezeték rendszerek, kisnyomású elosztó rendszereke) olyan technológiai és rendszerszintű fejlődés indult meg, ami lehetővé tette, hogy földrészeken belül egy szorosan összekapcsolódó infrastruktúra révén, de már a különböző és távoli földrészek között is valós kereskedelmi ügyletek révén önálló és teljesen hagyományos tőzsdei termékként lehessen kereskedni a földgázzal. Ennek a fogyasztók látták igazi hasznát, a földgáz, mint közel szabadon elérhető tőzsdei termék, egyre nagyobb mennyiségben érte el az európai és hazai fogyasztókat, sőt az idei gázév (ez egy októbertől októberig tartó, fűtési központú időszakot jelöl) során már egyfajta túlkínálati gázlavina érte el az európai gázpiacot, miközben a klímaváltozás hatására egyre enyhébb tél következményeként, a téli fogyasztás jelentősen elmarad a korábbi években tapasztaltaktól. Magyarországon az 1990-es rendszerváltást követően egy ideig még a földgázalapú villamos erőművek képesek voltak ellensúlyozni a rendszerváltás nagy veszteseinek számító ipari termelés töredékére való zsugorodásának energiaigény változását, az éves csúcsfogyasztást (közel 15 milliárd köbméter földgáz!), a 2005-2006-os gázévben tapasztalhattuk, amikor ráadásul egy komoly téli hideg és az akkoriban kezdődő orosz-ukrán gázvita borzolták a gázellátásáért felelős politikusok és szakmai körök idegeit. Ekkor született például egyhangú(!) parlamenti döntés a stratégiai földgáztároló létrehozásáról is, az algyői kőolaj-, és földgáz mező egyik rétegében a Szőreg-I. rétegben (tehát nevével ellentétben nem Szőregen, hanem Algyőn!).

Ám ezt követően a magas gázár környezet hatására jelentősen visszaesett a villamos energia földgáz alapú termelése is, így a jelenlegi hazai földgázfogyasztás egy alig 8 milliárd köbméteres völgyet követően jelenleg 9-9,3 milliárd/év szinten látszott stabilizálódni. Legalább is eddig így tűnt.

A mára globálissá vált gázpiacot természetesen éppúgy megrázta a globális méretekben jelentkező epidémiai válság, ahogy az ipar és kereskedelem többi területét. Persze, az energiára a home-office esetén is szükség van, de például nálunk a felhasznált fűtési és villamos energia célú gázenergia mértéke alig egyharmada a március közepi fogyasztásnak. A jelentős ipari fogyasztók, valamint a gázalapú villamos erőművek leállásának egyes következménye, hogy a kedvező időjárás mellett, nincs szükséges a gyárak és termelő üzemek részére annyi energiára, mint korábban, továbbá a villamos energia fogyasztása is visszaesett, ezért a gázos erőművek kibocsátása is jelentősen csökkent. No persze, még tavasz is van, a fűtési időszaknak is vége, ráadásul az általam többször ostorozott felelőtlen és kizsákmányoló hozzáállás is megszűnt, így közel 10 év után először, az idei gázévet megelőzően közel 100 %-ra töltötték fel a hazai földalatti gáztárolókat, ami az enyhe tél alatt sem fogyott le túlságosan, így jelentős tartalékok állnak rendelkezésre a földalatti tárolókban is, ami középtávon javítja a tárolók rendelkezésre állási képességét is, így mindenképpen hasznos és üdvözlendő döntés volt.Megfontolandó ugyanakkor, hogy akár a V4 országokon belül, akár szélesebb európai körben tegyük piaci alapon elérhetővé ezt a rendelkezésre álló – ma már kissé túlméretezettnek tűnő – hazai földgáztároló kapacitást.

Az említett gázpiaci többletkínálat meg is látszik a földgáz hazai és európai kereskedelmi árán, a korábbi folyamatos csökkenést követően további árzuhanás követett, milyen kár, hogy egyrészt a rezsicsökkentésnek hazudott össznépi szemfényvesztés hatására államilag szabályozott áron ez kicsit sem látszik, másrészt a szabad kereskedelemben érintett ipari fogyasztók is pont most kénytelenek saját tevékenységüket korlátozni, így ezt a versenyelőnyt nem igazán tudja kamatoztatni sem az egyetemes szolgáltatói kör, sem az ipari fogyasztók. Az pedig továbbra is nehezen képzelhető el, hogy a járvány elmúltával majd kétszer-háromszor annyit fognak majd termelni az üzemek, így ez a mostani gázár előny sajnos a semmibe vész, hiszen mindenki egy sokkal óvatosabb, fokozatos termelési szint visszaállításra készül és bizonyára hosszú hónapok, ha nem évek telnek még el, mire a gázfogyasztás eléri a korábbi szinteket, ha ugyan eléri egyáltalán. Ez ugyan még jól is jöhet a háztartási és ipari fogyasztók számára, mivel a gázbőség fogja jellemezni még egy jó ideig a földgázpiacot, ami ár szempontjából kedvező körülményeket teremthet, ám ez esetben is érdemes visszautalnom a kőolaj esetében jelzett kellő óvatosságra, ugyanis az alacsony ár arra készteti a termelőket, hogy kevesebb felfedezett új készletet állítsanak termelésbe, sőt a jövőbeli készleteket célzó kutatási (geológiai, geofizikai kutatások, kutatófúrások) tevékenységet teljesen le is állíthatják ebben a számukra kedvezőtlen időszakban, ami azzal járhat, hogy későbbiekben ismét alul kínálat jelentkezhet a piacon, ami az árak – esetenként drasztikus – emeléséhez is vezethet.

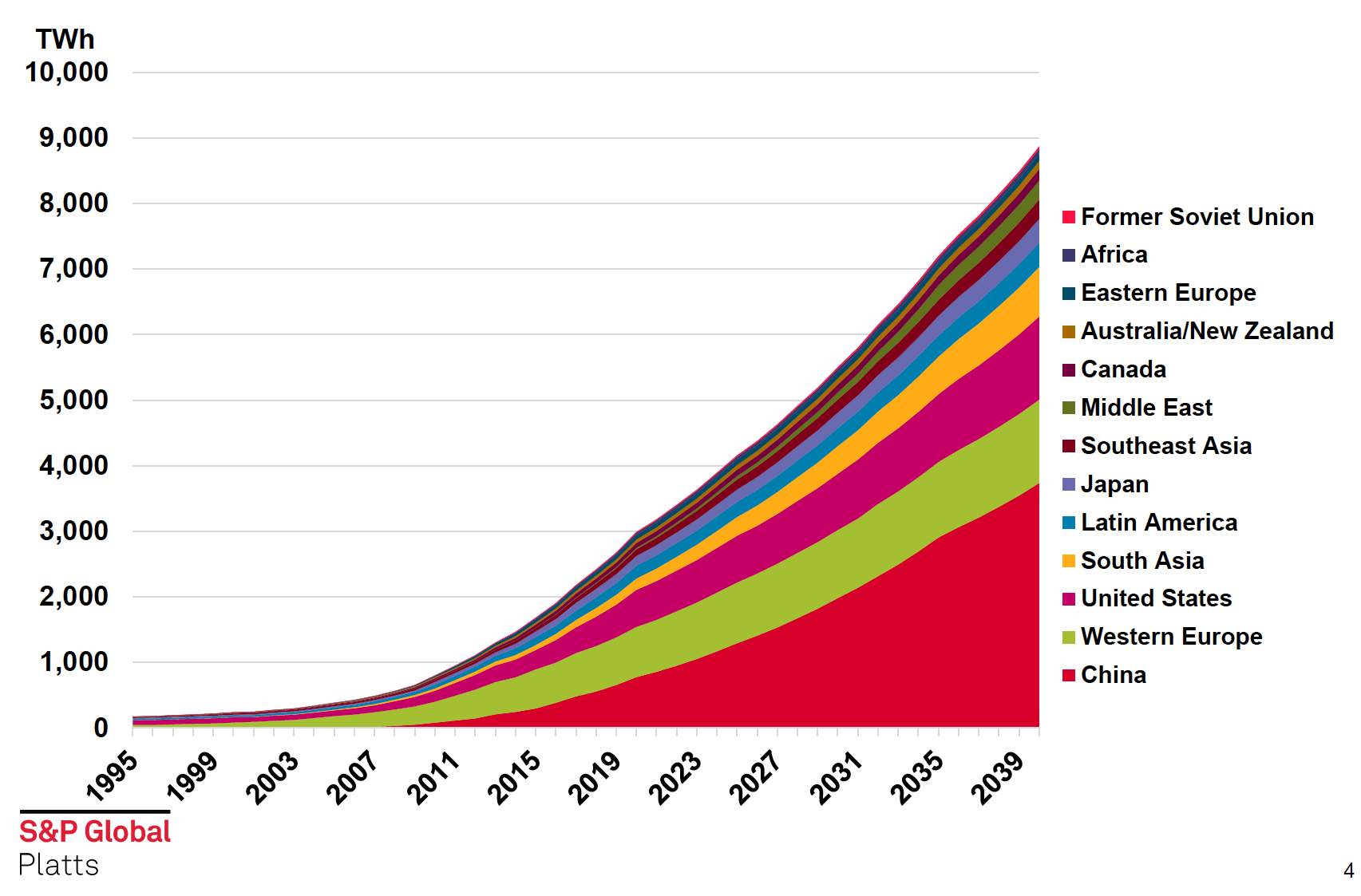

A megújuló energiák szektorában egy erőteljes felfutási időszakot akasztott meg a mostani koronavírus járvány. Soha nem látott mértékben és méretekben történtek beruházások a megújuló energiák kitermelésébe. A világ minden országában, még az ebből a szempontból elmaradottabbnak gondolt területeken is (például Irán, vagy Pakisztán) komoly befektetések indultak el a napenergia és szélenergia területén, nem is beszélve az Európai Unió vagy az Egyesült Államok beindított megújuló programjairól, vagy éppen az e területen is világvezetőnek számító kínai energiapiacról. Jellemző, hogy a kínai megújuló befektetések önmagukban 3-4-szeres mértékűek, mint a többi országban együttesen, miközben a közgondolkodás a kínai energiatermelésből még mind a mai napig a nagyfokú széntermelésre asszociál. Ez persze szintén igaz, hiszen a kínai széntermelés mértéke többszöröse a fejlett országok széntermelésének, a mi léptékeinkkel szinte fel sem fogható, hogy Kína éves széntermelésének energiatartalma meghaladja Szaúdi-Arábia kőolajkészletének (tehát a jövőben kitermelésnek és a mostaninak együttesen!) energiatartalmát. Ennek a kitermelt szénmennyiségnek nagyjából 70 %-át fordítják energiatermelésre és acélgyártásra, a maradék 30 %-ot viszont vegyipari hasznosításra, magyarul polimer bázisú műanyag és szintetikus üzemanyag gyártásra. Ehhez képest persze, Kínában továbbra is elenyészőnek számít (<2%) a megújuló energia hasznosítása, ám még ez is többszörösen meghaladja más országok megújuló energiaforrásból származó energiamennyiségét, már csak a méretek közötti különbség miatt is.

A klasszikus megújulónak nevezett nap és szél mellett, az EU-ban dominánsnak mondható a vízenergia hasznosítása, mely a hazai energiamixből szinte teljesen hiányzik, „köszönhetően” a politikai rendszerváltásban tanúsított egyértelműen pozitív és kezdeményező szerepe mellett, annak az érthetetlenül negatív hozzáállásnak, ami a Duna Kör terjesztett el (Bős-Nagymaros) a vízenergiával kapcsolatban hazánkban. Az EU-ban magas szinten és széles körben hasznosított vízhozamok, mint megújuló, tiszta és környezetbarát energia esett egyértelmű és jelentős hendikepet felhalmozó áldozatává a hazai, politikailag motivált környezetvédelemnek. Micsoda anakronizmus, hogy a legzöldebb energiát éppen a legzöldebbek akadályozták és akadályozzák ma is itthon, miközben más országokban Unióban, de az EU-n kívül is sok helyen, ez adja a megújuló energia döntő hányadát, közel 50 %-ot.

S bár jelentős komparatív előnyt is érhetnénk el, adottságainkból következően, ám a hazai geotermális energia hasznosítása még mindig alig észrevehető a hazai energiaellátásban. Vannak nagyon dicséretes és szép példák ugyan arra, hogy miként lehet kiváltani a nagyobb (Miskolc, Győr, és most Szeged) és közepes méretű városok (Csongrád, Szentes) távfűtő rendszereinél a drágább földgázt geotermális vízzel, de ezek a példák leginkább a sűrűbben lakott városokban valósíthatók meg eredményesen, másrészt a geotermális hőből előállítható villamosenergia termelése még mindig csak kezdeti stádiumban van, nme történik érdemi előrelépés. S miközben szívesen dicsekszünk másoknak azzal, hogy gyakorlatilag egy meleg vizes medencén ülünk, azt is látni kell, hogy a gyógyászati hasznosítás (balneológia), illetve a mezőgazdasági hasznosítás (melegházas növénytermesztés) esetén nem kötelező visszasajtolás éppen a megújuló képesség ellenében hat, mivel nem kell visszasajtolni az elhasznált vizet, így a geotermikus vízkészlet egyre csak fogy, anélkül, hogy valóban megújulhatna.

Az elmúlt néhány év, elsősorban a fukusimai atomerőműben bekövetkezett balesetet követő, politikailag támogatott németországi változásoknak (Energiewende) eredményeképpen, a napelemek és a szélerőművek látványos fejlődési időszakát éljük. Lépten-nyomon újabb és újabb napelem farmokra és szélerőművekre csodálkozhatunk rá Európa-, és világszerte. Mondjuk ez utóbbi energiaforrás, a szélenergia esetében mi, magyarok megrekedtünk 2006-ban, ugyanis azóta nem adtak ki szélerőmű engedélyt, sőt úgy változtatták meg az engedélyezési környezetet, hogy jelen formájában nem is adható ki újabb. A rossz nyelvek és a személyes környezete szerint, ez leginkább a miniszterelnökünk személyes ellenszenvének tulajdonítható, mintsem valódi gazdaságossági és piaci számításoknak és környezetvédelmi okoknak. S bár vannak, akik azzal szoktak érvelni, hogy nálunk csak a Dunántúl északi felében lenne ilyen szélerőmű telepítésre lehetőség (valamiért azt gondolják egyesek, hogy csak az Alpokalján fúj nálunk a szél), megnyugtatásul elmondanám, hogy a XX. század első felében még 687 db szélmalom működött hazánkban, annak is nagy része a kunsági és alföldi régióban, így lehetőség továbbra is lenne, ha megérkezne hozzá a politikai támogatás is.

A – joggal – egyre népszerűbb napelemek lakossági telepítésének korában valamennyien bizakodva nézhetünk a jövő energia ellátásának kihívásai felé, ám azt is mindenkinek pontosan éreznie kell, hogy a villamos energiarendszerek – nem csupán a magyar, de EU-szerte éppen úgy – nincsenek felkészülve arra, hogy az időjárás és a napciklus változásaitól függő energiatermeléshez elengedhetetlenül szükséges energia elosztó és tároló rendszerek nélkül képes legyen kezelni ez az egyre kiszámíthatatlanabb energiatermelést és egy másfajta ciklus szerint jelentkező energiafelhasználást. Sokan gondolják úgy, hogy ők a saját tetőjükre szerelt napelemek által megtermelt villamosenergiát veszik vissza a rendszerből este és éjjel, ám a rendszerek jelenleg nem képesek energiát tárolni, így ez minden esetben azzal jár, hogy más termelőket kell kizárni a rendszerből, ami egy idő után azzal járhat, hogy az ilyen termelők (elsősorban a legrugalmasabbnak számító földgáz alapú erőmű tulajdonosokra gondolok) számára nem lesz gazdaságosan fenntartható a folyamatos és kiszámíthatatlan ciklusú működtetés. Ez igen szemléletesen megmutatkozott a mostani járvánnyal terhelt időszakban, amikor ráadásul a végre megérkezett tavaszi napsütés ontotta a megtermelt áramot a villamos energia rendszerbe, miközben a fogyasztás drasztikusan visszaesett, az ipari termelés leállása miatt, amit a home-office fokozottabb háztartási fogyasztása nem volt képes ellensúlyozni. Én azt szoktam mondani, hogy a legolcsóbb energia mindig, a fel nem használt energia, de most azt is hozzá kell tennem, a fel nem használt, de megtermelt (és nem tárolt) energia is tényleges veszteség. A hazai legújabb kiadású, 2020. január 8-án elfogadott Energiapolitika már – nagyon helyesen – kiemelten foglalkozik az energiatárolás kihívásának elkerülhetetlen megoldásával, elsősorban a hidrogén tárolás, szállítás és termelés rendszerbe illesztésével, melyhez jó alapot szolgáltathatnak kevésbé használt, regionális gázvezeték hálózati elemek is. Ez Európa-szerte most az egyik legnagyobb megoldandó feladata lehet a megújulók térhódításának, különösen látva egy ilyen ipari visszaesést eredményeződ pandémiás időszak tanulságait.

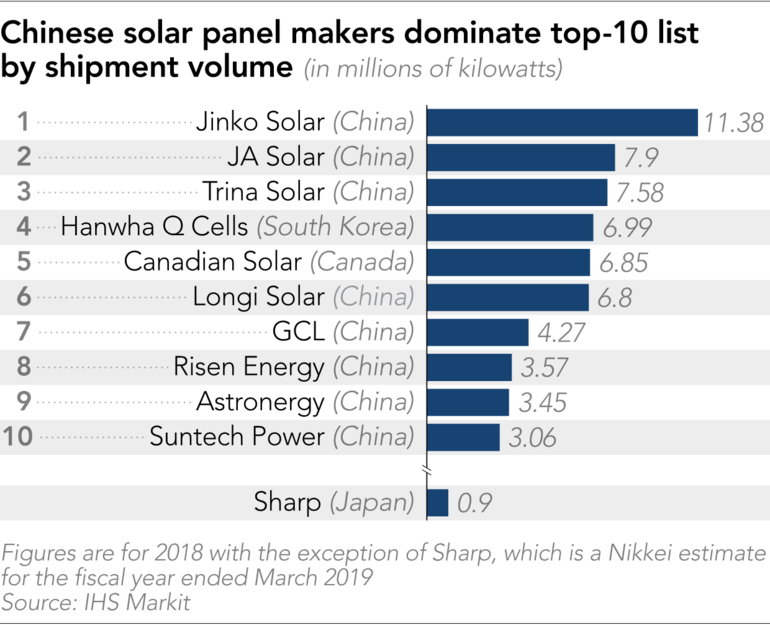

A napelemek járvánnyal szorosan összefüggő közeli lehetőségeit döntően fogják befolyásolni az elsősorban kínai és dél-koreai alapanyagot és gyártás feltételező napelem gyárak visszaálló kapacitásának elérhetősége. A járvány első és legerőteljesebb ütéseit éppen ezeknél a gyártói országoknál láthattuk, hogy teljesen leállást eredményeztek, így a tervezett fokozatos visszaállás és termelés felfuttatás nyilvánvalóan hatással lehet a világ napelem ellátottságra is. Magyarán, a meglévő raktári készleteken túl, ki tudja mikor lesz megint akkora mértékű a napelem termelés, mint korábban.

Érdemes tehát kicsit elgondolkozni azon a problémán is, hogy vajon mennyire is vagyunk ismét csak kiszolgáltatottak egy adott térségnek? Egyik energiafüggőségből, a másikba esünk. Mi lesz, ha egyszer csak benyújtja a világ napaelemeinek nagy részét előállító Kína a számlát, mondjuk a napelemek 10-15 év múlva esedékes cseréjekor? És itt állunk majd mindahányan vagyunk és rádöbbenünk, hogy kiszolgáltatottá tettük saját magunkat.

Meg kellene fontolni, hogy érdemes-e egy egészséges és kiegyensúlyozott energiamix helyett egyik, vagy másik mellett kizárólagosan letenni a voksunkat, miközben jól látható, hogy csak egy dinamikus és differenciált forrásokon alapuló energiarendszer képes ellensúlyozni a hirtelen jött, alapanyag és energiahordozó függő változásokat. Az import energia hordozóknak (és importon alapuló energiatermelő eszközöknek, mint napelem, nukleáris energia) kitett országok akkor tesznek a legjobbat saját fogyasztóikkal, ha egy olyan rendszert alakítanak ki, ahol nem egymást kizáró alternatívák hadakozása határozza meg az adott ország energiapolitikáját, hanem a józan ész.

Ismerjük jól mai és korábbi vezetőink hirtelen jött politikailag motivált elhatározásainak következményeit: Nekünk nem kell szén, csak olaj, mindenki álljon át olajkályhára! Aztán az olaj hirtelen piszkos, büdös lesz nekünk, ezért csak vezetékes földgáz kell, mert kényelmes és tiszta! Fúj a gáz az környezetszennyező valami, ezért mi csakis a megújulókban hiszünk, nekünk csak szélkerék és napelem kell 100%-ban! Á, dehogy, hiszen a nap éjjel nem süt, a szél se mindig fúj, ezért nekünk a csakis az atomerőmű lehet a megoldás! Nem lehet 5-10 évente átszabni a teljes energiakoncepciót, mert az fejetlenséghez és pénzügyi válsághoz is vezet.

Politikai elhatározás és gazdasági elköteleződés, klímavita, klímahiszti, energiafüggőség, rezsicsökkentés, elérhető EU pénzügyi források, végeredményben kapkodás, sikerpropaganda…, jól ismerjük ezeket a harcokat.

Pedig egészséges szemléletű, kiforrott koncepcióval bíró és társadalmilag támogatott, megfontolt és hosszú évtizedekre előre gondolkozó vezetők nem egyik, vagy másik mellett teszik le a voksukat, hanem ezekből összeállított, az adott ország saját természeti és ásványkincs ellátottsági lehetőségeit, valamint a környezetvédelem és az lakosság gazdasági teljesítőképességét egyaránt figyelembe vevő, egészséges és kiegyensúlyozott energiamixben gondolkoznak, mert egyik, vagy másik energiahordozó kiesése -, tetézve egy tárolásra és egyensúlyozásra jelen formájában nem alkalmas hálózati rendszerrel -, végzetes energia ellátási problémákat és a gazdaság megtorpanását eredményezheti.

*******

Még egyszer megerősíteném korábban leírt véleményemet, hogy az eddigi tapasztalatok azt mutatják, hogy hiába a nemzetközi gazdasági várakozásoknak az optimista megközelítése, miszerint a mostani gazdasági megtorpanás majd egy „visszacsapódás” fog követni, én ezt a pozitív várakozást nem osztom. Ma már egyre többen, többfelé a fokozatos és mérsékeltebb ütemű és szintű visszaépítést valószínűsítik inkább. Mert a fentebb leírt indokok alapján azt is látni kell, hogy mind az energiatermelői, mind a energiakeresleti oldalon komoly csődhelyzetek fogják övezni a járvány és a világpiaci ármozgások következményeit, az eddig nem tapasztalt keresleti és energiaár visszaesésben elvérző energiatermelők, az ipari fogyasztói oldalon, hosszútávú tartalékokkal nem rendelkező kis-, és közepes vállalkozások nem fognak tudni túlélni, így a válságot követően talpra állni sem lesznek képesek, ami középtávon jelentős energiafogyasztói és termelői, valamint kereskedői átrendeződést eredményez majd, azaz semmi sem lesz úgy, mint korábban volt, amit a védtelen és tartalékokkal nem rendelkező, energia szempontból is erős függőségben lévő gazdaságok, mint a magyar gazdaság fognak leginkább megszenvedni.

Az írás megjelent a https://www.kerekasztal-mp.hu/kozelet/a-kerekasztal-mellett-a-gazdasagrol-holoda-attila-virusos-energia-piac-ii-resz/ oldalon is.

Szóval nincs itt új a nap alatt, az energia lételemünk, de egyúttal nagy üzlet is. Aki birtokolja a földgáztárolókat, az majd annak - a kötelező jelleggel garantált - hasznából is részesül. Vagy osztalék formájában, és/vagy úgy, hogy a szükséges karbantartásokat és beruházásokat – átláthatatlan közbeszerzések révén – saját, jól ismert "csókosainak". priorizált vállalkozásainak játssza át, drága pénzért, évi több száz millió, sőt több milliárd forint értékben. Mi meg majd fizetjük. Mint ahogyan a mostani vételárat is, meg a fenntartás költségeit is. Na, ezért sok érte a 360 milliárd, és ezért sok érte egyetlen fillér is a mi pénzünkből. Ugyanis ettől sem olcsóbb nem lesz a gáz, sem a gázellátás biztonsága nem emelkedik, viszont újabb átláthatatlan csatornákon tűnik el a „zemberek” pénze a nyilvánosság elől...

Szóval nincs itt új a nap alatt, az energia lételemünk, de egyúttal nagy üzlet is. Aki birtokolja a földgáztárolókat, az majd annak - a kötelező jelleggel garantált - hasznából is részesül. Vagy osztalék formájában, és/vagy úgy, hogy a szükséges karbantartásokat és beruházásokat – átláthatatlan közbeszerzések révén – saját, jól ismert "csókosainak". priorizált vállalkozásainak játssza át, drága pénzért, évi több száz millió, sőt több milliárd forint értékben. Mi meg majd fizetjük. Mint ahogyan a mostani vételárat is, meg a fenntartás költségeit is. Na, ezért sok érte a 360 milliárd, és ezért sok érte egyetlen fillér is a mi pénzünkből. Ugyanis ettől sem olcsóbb nem lesz a gáz, sem a gázellátás biztonsága nem emelkedik, viszont újabb átláthatatlan csatornákon tűnik el a „zemberek” pénze a nyilvánosság elől...